二手成交下行影响“卖旧换新”能力和信心,依托中高端需求支撑的新房承压。

◎文/杨科伟

到7月份重点30城二手房成交规模4个月连续下跌,一线和杭蓉津等二线跌幅领先,京沪杭等热点城市稍稍企稳的房价也在成交量持续低迷之后迎来二次下跌,成交价与挂牌价剪刀差再次拉大,在此背景下,京沪杭等二手房成交结构有哪些变化?二手与新房会是此消彼长还是一损俱损?

01

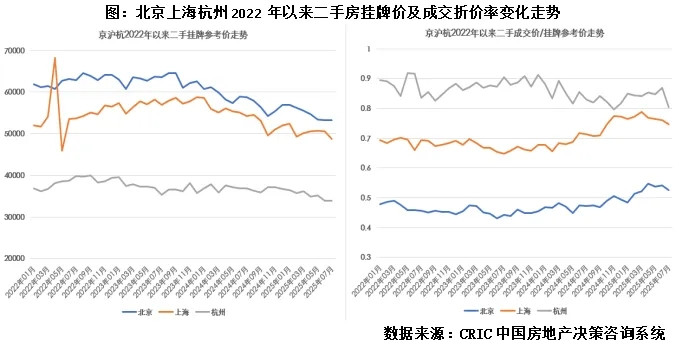

京沪杭二手挂牌价较高点降16%左右

成交折价率回升后二次下行

数据显示,京沪二手房挂牌价高点在2023年底和2024年初,杭州领先一年调整高点出现在2022年底,之后挂牌价都逐月下行且有跌幅扩大之势,到7月份为最低值,京沪杭三城平均挂牌价较高点分别下行17.6%、17.1%和15%。反映出卖方业主心态一致更偏向于快速成交,即便是2024年5月和9月两次政策调整也未能改变买方市场格局。另一方面,从成交价格来看则相对稳定,7月北京二手住宅成交均价较2022年以来最高价(2025年3月)和平均值分别跌7.4%和1.7%,上海这一数值分别为9.5%(2024年12月)和4.6%,杭州为23.1%(2022年6月)和14.4%,从成交价格来看,至少2024年四季度有京沪回升向好趋势明显,但二季度开始二次回落。

这反映在买卖双方价格博弈的结果就是成交价与挂牌价比值的变化,说明成交折价水平变化,京沪杭都有走高回落的表现,卖方降价换取快速成交,买方成交价格相对稳定成交相对活跃,折价率到今年3月达到高点,二季度又开始下行,说明买方出价也开始下行,议价空间再次拉大。

0

2

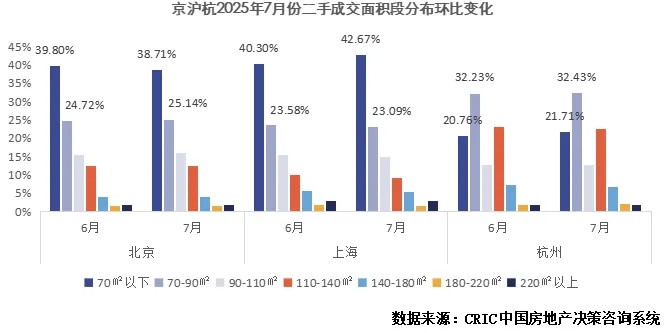

房价下行加重购房观望,京沪杭仅有小面积低总价刚需成交占比增加

从成交结构来看,7月份仅有低总价极致刚需成交占比持增,房价二次下行于影响改善需求“塌陷”,中高改小区能否放量主要取决于新增挂牌量和新房市场优质产品入市量影响,刚需房源仍以价格为导向,同时会综合考虑区位、配套、学区等因素,交易周期将进一步拉长。

从面积段看,京沪以70平方米以下小面积段占比约40%为最高,杭州约21%,其次是70-90平方米房源京沪占比约25%而杭州约32%为最高,整体而言90平方米以下房源成交集中度都有上升,其余面积段成交占比随之下降。

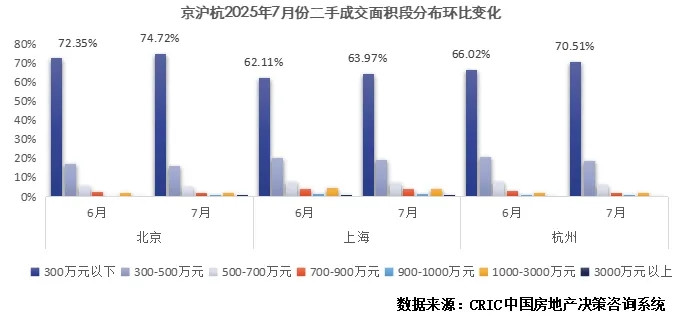

从总价段看,300万元以下低总价段房源成交套数占比超60%,且市场份额持续扩大,7月京沪杭分别环比增加2.4pcts、1.9pcts和4.5pcts,显示出仅刚需客群是当下二手房市场活跃需求。另一方面,总价1000万元以上豪宅上海成交套数占比约5%、京杭约2%,成交占比不大但市场需求相对稳定,整体市场呈现出刚需翘、高端稳、改善落得特征。

0

3

二手成交下行影响“卖旧换新”能力和信心,依托中高端需求支撑的新房承压

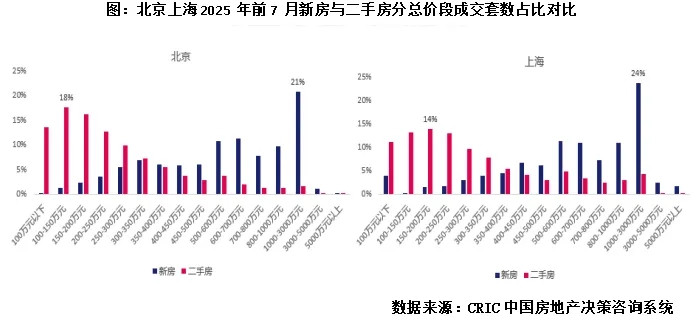

就新房和二手市场关系而言,京沪杭等一直都是卖旧买新正循环市场,尤其是在当前经济环境下,核心区域新房的金融资产属性进一步强化,无论是出于资产置换的需求还是改善自住终极置业的需要,二手房的成交量价变化直接影响到新房的购房能力,二手成交刚需、新房吸纳改善。前7月京沪300万元以下低总价段房源成交套数占比超60%,而新房成交主力价格区间为1000-3000万元,占比分别为21%和24%,其次是500-700万元占比都约22%。总而言之,二手房成交下行势必加重需求观望,整体市场成交从此前新房二手的“此消彼长”传导到新房二手双双下行,尤其是依赖卖旧买新来支撑的中高端新房也将面临去化压力。

[购房资讯轻松享,快来关注乐居网]

网上安全配资提示:文章来自网络,不代表本站观点。